1. Las finanzas de tu empresa Realmente es una "obviedad" pero los bancos no pueden prestar solo por promesas verbales o incluso sobre un buen récord bancario pasado. Los analistas bancarios deben tener información concreta, precisa y oportuna sobre el riesgo de el negocio al que le están prestando. Solo porque estamos en una crisis ocasionada por el COVID, no significa que de repente se convirtieron en entidades de caridad. ¿Qué debe hacer? Si quiere tener éxito en asegurarse un préstamo, esto es lo que necesita presentar como mínimo: a. Estado de pérdidas y ganancias, último año fiscal y corte reciente b. Balance General, último año fiscal y corte reciente c. Comparaciones para para el mismo período el año pasado o dos. d. Proyecciones para los próximos 12 meses de forma mensual y al menos 5 años de forma anual. e. Proyección de flujo de caja para los próximos 12 meses y al menos 5 años de forma anual. Si no puede generar esta información con un buen nivel confianza desde su sistema contable, necesitará buscar ayuda de un profesional para elaborarlos. Estos estados dependiendo del monto a solicitar deben ser firmados por el contador de la empresa, y el representante legal, o bien deben ser certificados por un CPA, y en caso de montos elevados se requerirán estados financieros auditados. 2. Calidad de la información financiera.No caiga en la trampa de pedirle a su contador que simplemente prepare los informes financieros sin que sean analizados críticamente por un profesional, antes de entregarlos al banco. He visto algunos estados financieros con inexactitudes importantes y sobre los que se confía para la toma de decisiones, lo que provoca que los negocios realmente no puedan avanzar. Algunos ejemplos: a. Ventas asignadas a la cuenta incorrecta, p. Ej. en una Cuenta de balance - por lo que se genera una disminución en la rentabilidad. b. Préstamos asignados a ventas en lugar de una cuenta de préstamos en el Balance - generando por el contrario un monto exagerando rentabilidad. c. Reembolsos de préstamos asignados a cuentas de gastos en el estado de pérdidas y ganancias, por lo tanto subestimando la rentabilidad. d. Pagos de clientes asignados a ventas cuando se paga, por lo tanto duplicando las ventas porque la factura original también se asignó a ventas. e. Las ventas no se facturan correctamente, por lo que no hay ventas hasta que el cliente realiza el pago, por lo que se subestima ingresos y cantidades adeudadas por los clientes. f. Los trabajos no se facturan en el momento adecuado y costos contra ellos se incluyen en el estado de pérdidas y ganancias, generando pérdidas antes de facturar los trabajos, por lo tanto subestimando la rentabilidad. g. ¡¡La lista sigue y sigue!! Este tipo de errores hacen muy difícil evaluar adecuadamente la rentabilidad de un negocio para el propietario, por no hablar de un posible prestamista o inversor. Se toman decisiones costosas con poca información, que puede llevar a las empresas al hundimiento. ¿Qué debe hacer? a. Si no está totalmente seguro de la exactitud de sus finanzas, busque ayuda de un profesional. No se limite a confiar en quién esta haciendo la contabilidad. Debe ser un tercero que puede probar sin emoción la exactitud, señalar y corregir los errores. b. Ayuda a su caso si el profesional tiene experiencia en el trato con los bancos y entiende la forma en que ellos evalúan el riesgo con un potencial prestatario. c. Cualquier momento es un buen momento para arreglar su información contable y configurar correctamente su sistema de contabilidad. d. Consiga ayuda y orientación de alguien con control financiero comercial o experiencia como CFO. e. Los contadores llevan la contabilidad, no evalúan las finanzas o su rendimiento basado en la información disponible. Ellos necesita orientación y apoyo para asegurarse de que el sistema esté configurado correctamente, para proporcionar información correcta a los propietarios, prestamistas e inversores, dando confianza en el actuación y dirección del negocio. 3. Una historia de buenos resultados financierosQue la información financiera sea precisa es un gran comienzo... pero si muestran un negocio de bajo rendimiento, no lo ayudarán a obtener el préstamo. La forma en que los bancos ven la situación se basa en lo que se llama "Razones". Suena como un término técnico complicado, pero déjeme explicarle lo que significa. Una razón es tomar un número y compararlo con otro. Por ejemplo, hay 24 horas en el día y pasas 8 horas durmiendo y 16 horas despierto. Si divide 16 entre 8, su relación entre el tiempo de sueño y el tiempo de vigilia es 2, es decir, por cada hora de sueño tiene 2 horas de vigilia. Hay varias razones que los bancos consideran para evaluar riesgo del negocio. Una razón clave se llama "Razón Circulante". Esto es una comparación de sus activos actuales, p. ej. saldos bancarios, cuentas por cobrar, inventarios, etc, en comparación con sus pasivos corrientes, p. ej. proveedores a los que debe dinero, impuestos, préstamos de corto plazo etc. Si sus activos corrientes son $ 400,000 y sus pasivos corrientes son, por ejemplo, $ 300,000 - usted divide $ 400,000 por $ 300,000 y la comparación o razón es 1.33. Esto significa por cada dólar de pasivo corriente, tiene $ 1.33 de Activos corrientes para cubrirlos. Por lo general, a los bancos les gusta ver una "razón circulante" de al menos 1, es decir por cada $ 1 de pasivo corriente que les gusta ver al menos $ 1 de Activos corrientes para cubrirlos. Entonces, si el suyo no está a ese nivel, cuestionarán su capacidad para administrar su propio dinero, y aún más el de ellos. ¿Qué debe hacer? Necesita gestionar correctamente los factores que afectan el desempeño financiero de su empresa. Un breve y sencillo resumen de la clave factores que necesita gestionar de cerca son: a. Cambio de ingresos es decir, aumentos o disminuciones b. Precios de bienes o servicios c. Costo de bienes o servicios vendidos d. Gastos generales e. Cuentas Cuenta por cobrar (Clientes que le deben dinero) f. Cuentas por pagar (Proveedores a los que le debe dinero a) g. Trabajo en progreso (costo de trabajos en progreso pero que aún no ha facturado) h. Inventario disponible 4. Gestión y entendimiento del Balance General.Muchas empresas mantienen un control adecuado de su estado de resultados cada mes. Esto es bueno para empezar, pero no es la pintura completa del rendimiento financiero de un negocio. Hay otro importante informe que puede ser un poco un misterio para muchos la gente ... el Balance General. ¿Qué debe hacer? Muchos dueños de negocios luchan por entender el Balance General. No tienen claro de qué se trata. Una forma de describirlo de manera simple: es una lista de los activos y pasivos del negocio. Piense en ello como su propia situación personal donde tiene su casa, vehículo, efectos personales, etc., menos lo que debe p.ej. hipotecas, préstamos, etc. El saldo es su capital o propiedad. Lo importante para entender un balance general es que si solo mira el estado de pérdidas y ganancias sin gestionar el Balance general, es posible que obtenga ganancias, pero si no administra elementos como cuentas por cobrar, cuentas por pagar, existencias y obras en proceso, fácilmente podría quedarse sin efectivo y hacer que su negocio quiebre. Es fundamental aprender a administrar su Balance General especialmente de la mano de alguien de su confianza y de una forma en que usted pueda entender de forma sencilla. De los ocho factores mencionados en el punto 3 ... la mitad de ellos están en el estado de pérdidas y ganancias y la otra mitad están en el Balance general... así que si solo está mirando las pérdidas y ganancias, se esta perdiendo la mitad de la cuadro de rendimiento financiero. Además de comprender estos factores, es fundamental gestionarlos también. Las empresas exitosas lo hacen bien, mientras que las que luchan por salir adelante tienden a ignorarlos y esperar lo mejor.

Si quiere, no solo sobrevivir en el negocio sino hacer crecer un negocio exitoso, necesita proactivamente gerenciar estos factores, o se quedará sin efectivo muy rápidamente y se preguntará por qué está generando más ventas pero tiene problemas de flujo de caja. Si no solo quiere sobrevivir sino prosperar cuando la crisis disminuya, como CFO on demand estoy disponible para guiarlo a través de todo lo anterior. Le ofrecezco una sesión de entrenamiento GRATUITA de 30 minutos sobre "cómo asegurar su préstamo comercial ”. Simplemente haga clic aquí para organizar su sesión.

1 Comentario

En Costa Rica el primer caso de COVID19 fue detectado el 6 de marzo, en el momento que escribo este artículo llevamos 22 días de CRISIS. Básicamente absolutamente todo y todos nos hemos visto afectados. En estos momentos no hago más que recordar la celebre frase de Myke Tyson: "Everyone has a plan 'till they get punched in the mouth.", en esencia todos los planes que teníamos hace un mes no sirven para mucho, ya que el COVID19 nos vino a pegar directo en la cara.

En poco tiempo hemos pasado por las 5 etapas de duelo, algunos mas rápido que otros. Como emprendedor, empresario y padre de familia, he visto cambiar todo aquello que hasta hace muy poco daba por sentado, por eso quiero compartir 5 cosas que he aprendido en este poco tiempo, cosas que probablemente ya sabía, pero que las circunstancias han hecho que agudice mis sentidos y enseñanzas.

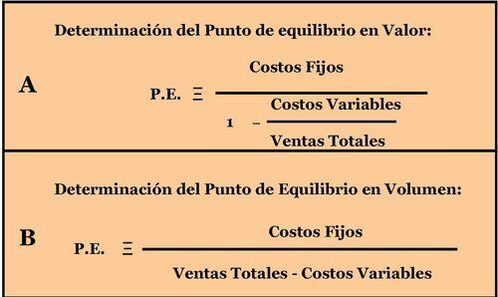

Pues bien, ante el impacto inicial que ha significado para todos la situación de pandemia, muchos en primera instancia nos hemos paralizado y angustiado ante la circunstancia inmediata. Mi primera enseñanza es mirar la crisis directo a la cara, reconozca que hay un riesgo real y un peligro inminente, pero de inmediato pase a reconocer al "enemigo", fije un plan de acción y evite concentrarse por mucho tiempo en lo grave. Luego será muy tarde para reconocer lo que "pudo haber hecho". 2. No es tiempo de procastinar. Una de las cosas más importantes que me han enseñado estas últimas semanas es que la crisis ha acelerado todo, aquello que en mi negocio requería de consensos, reuniones presenciales interminables y procastinación al máximo, han sido tomadas de forma decidida en minutos o horas. Mejor aún, pasado el choque inicial, y tomando decisiones informadas, se abre una puerta para empezar a identificar oportunidades, a imaginar el nuevo formato de negocio y todos los cambios que ello conlleva, a mí como emprendedor, ese panorama no hace más que estimularme, la resilencia está en nuestro ADN, y si lo quieren, algo de locura. 3. Los colaboradores son y seguirán siendo el motor de su empresa. Soy dueño junto con mi esposa de la Clínica Pediátrica Kidoz, y además brindo consultoría a empresas de turismo como el hotel Si Como No, Hotel Villa Blanca o Namu Travel. El sector salud y el turismo han sido fuertemente golpeados, pero en ambos casos he visto como los colaboradores a pesar de las duras circunstancias (algunos han tenido que ser suspendidos, enviados a vacaciones o han visto su jornada reducida), han redoblado esfuerzos, brindan sus opiniones, consejos y comentarios, la comunicación fluye sin jerarquías. Es en momentos como este en los que se valora más el esfuerzo por mantener durante los buenos tiempos las mejores condiciones para los colaboradores, ser un "buen jefe" no es suficiente, se requiere ser una buena persona ante todo. La recompensa es esa "milla extra" que la crisis requiere, sin egoísmo y con la mirada al frente, y es ahí donde los colaboradores siempre serán la base de la pirámide, los que sostienen el futuro de cualquier negocio. 4. Tiempo de ayudar y recibir ayuda. Una de las lecciones mas importantes durante estos 22 días, es que las manos de ayuda llegan sin siquiera solicitarlas, la SOLIDARIDAD es moneda de curso común estos días. Me resulta común recibir llamadas preguntándome; ¿cómo van las cosas, en que te puedo ayudar?, ó mira, se me ocurrió que podrías hacer esto o aquello; y surge en mí otro sentimiento que debemos reconocer cada día, el AGRADECIMIENTO. De igual forma, trato de prestar mi ayuda a quienes me la pidan, consejos u opiniones, porque de esta salimos todos juntos. También me he dado cuenta que hay gente que debí dejar ir hace mucho y que hoy muestran su verdadera cara, eso también es ganancia. El que no desea ayudar ahora, no merece recibir ayuda después. 5. La pausa necesaria. A pesar de las preocupaciones económicas, emocionales y familiares, el tiempo en casa me ha permitido reflexionar y sacar tiempo para las cosas importantes que por la constante carrera que hace solo 1 meses vivíamos, había venido dejando para después. En lo personal disfruto almorzar y cenar en casa con mi esposa y mi hijo, y con cierta admiración nos damos cuenta que hacía mucho tiempo que no lo hacíamos. Tener tiempo para hacer una retroinspección, y darme cuenta que no importan los dos carros y la moto parqueada en la cochera, no importan los "chunches" acumulados por años, hoy se agradecen los pequeños detalles, escuchar del otro lado del teléfono la voz de un amigo en el extranjero que se encuentra bien, o de la mamá, abuelo o abuela, que nos dice que se encuentran con salud, eso alivia más que cualquier cosa. Hagamos de esta pausa un tiempo para tomar impulso, para conocernos aún más y para empezar de nuevo con más energía, más ideas, siendo mejores humanos. Recuerden que la salud es lo primero, y cómo nos indican las instrucciones que nos dan en los aviones, mantenga la calma, póngase su mascarilla para que pueda ayudar a otros, y por favor #quédate en casa. ¿Qué es el punto de equilibrio?El análisis de punto de equilibrio implica el cálculo y el examen del margen de seguridad para una empresa en función de los ingresos recaudados y los costos asociados. Analizando diferentes niveles de precios relacionados con varios niveles de demanda, una empresa utiliza un análisis de equilibrio para determinar qué nivel de ventas son necesarios para cubrir los costos fijos totales de la compañía. Un análisis del lado de la demanda le daría al vendedor una visión significativa sobre las capacidades de venta. ¿Cómo funciona el punto de equilibrio?El análisis de punto de equilibrio es útil para determinar el nivel de producción o una combinación de ventas deseada. El estudio es solo para uso de la gerencia, ya que la métrica y los cálculos no son necesarios para fuentes externas como inversores, reguladores o instituciones financieras. Este tipo de análisis depende de un cálculo del punto de equilibrio (BEP). El punto de equilibrio se calcula dividiendo los costos fijos totales de producción por el precio de un producto por unidad individual menos los costos variables de producción. Los costos fijos son aquellos que permanecen iguales independientemente de cuántas unidades se vendan. El análisis de punto de equilibrio analiza el nivel de costos fijos en relación con la ganancia obtenida por cada unidad adicional producida y vendida. En general, una empresa con costos fijos más bajos tendrá un punto de venta de equilibrio más bajo. Por ejemplo, una compañía con $ 0 de costos fijos se habrá recuperado automáticamente incluso con la venta del primer producto, suponiendo que los costos variables no excedan los ingresos por ventas. Sin embargo, la acumulación de costos variables limitará el apalancamiento de la compañía ya que estos gastos provienen de cada artículo vendido. Margen de contribuciónEl concepto de análisis de equilibrio trata con el margen de contribución de un producto. El margen de contribución es el exceso entre el precio de venta del producto y los costos variables totales. Por ejemplo, si un artículo se vende por $ 100, los costos fijos totales son de $ 25 por unidad y los costos variables totales son de $ 60 por unidad, el margen de contribución del producto es de $ 40 ($ 100 - $ 60). Estos $ 40 reflejan la cantidad de ingresos recaudados para cubrir los costos fijos restantes, excluidos al calcular el margen de contribución. Cálculo del punto de equilibrio Veamos el siguiente ejemplo, de una compañía: Costos fijos / 1– Costos variables/ventas totales 800,000 / 1- 45,000/1,200,000 = 831,168 Si sabemos que en promedio la venta de un servicio o producto es de digamos 3,000, entonces para alcanzar el punto de equilibrio debemos vender 277 unidades.  Es muy normal que las personas que gestionan el día a día de las empresas pierdan de vista oportunidades de mejora que para otros son muy evidentes, esto pasa por que es más fácil hacer lo rutinario o conocido, al fin y al cabo si funciona, para qué cambiarlo?, otro factor es que las tareas del día a día consumen el tiempo efectivo para dedicarse a evaluar posibles áreas de mejora. Algunas otras razones son: a) Tu punto de vista es interno y emocional.Estos nos pasa a todos, sea en nuestras empresas o inclusive en nuestras vidas personales, es complicado tener una visión objetiva cuando no se sale del espacio interno. Hacerse preguntas tales como:

b) Le aburren las finanzas y todo lo que esto conlleva.Probablemente usted es dueño de empresa, emprendedor, gerente de un área funcional o inversionista, y piensa que los temas financieros no son lo suyo, que eso es para el contador o en el mejor de los casos el jefe financiero interno. Este es un error común, pero muy peligroso. El desatender esta área es una de las principales razones del porqué muchas empresas tienen que cerrar sus puertas, ya sea porque no cumplieron con regulaciones fiscales, laborales, administrativas, o "simplemente" no conocían con claridad y por medio de información financiera oportuna y confiable que tenían un problema. c) No sabe por donde empezar.Puede ser que usted sea un emprendedor o empresario diligente, que quiere conocer más a fondo la salud financiera de su empresa, desarrollar un plan estratégico, quiere organizar mejor sus procesos administrativos y ambiente de control interno, en términos generales crear una mejor empresa, pero no sabe cómo, no sabe que recursos humanos requiere o cómo priorizar todas estas necesidades. Un CFO on demand le ofrece un punto de vista externo objetivo y racional.Ante el escenario descrito anteriormente, un CFO on Demand le ayuda a separar el componente emocional de la Gerencia, aplicando criterios basados en datos racionales, neutrales y objetivos, que le ayudarán a mejorar la gestión de su empresa, a tomar mejores decisiones y en fin último, mejorar la rentabilidad. Al ser una persona externa a la empresa, la visión de un CFO on Demand es global y sin las limitaciones que el trabajo interno puede tener. La mayor de las ventajas de contratar un CFO on demand es que por una fracción del costo de un empleado en planilla, usted puede obtener grandes beneficios y respuesta a sus mayores inquietudes financieras. Quiere que sea su director financiero? Soy su enlace con el exterior, podemos trabajar junto en su plan estratégico y aprovechar todas las oportunidades que surjan y reducir las amenazas.

Mi visión racional y objetiva le ayudará a tomar mejores decisiones.  1. Promover productos / servicios rentables (y eliminar los no rentables)Parece algo totalmente obvio, pero esta es una trampa fácil en la que cae cualquier negocio. Muchas empresas no separan sus ventas y costos de productos o grupos de servicio o artículos individuales, es decir, agrupan todas las ventas en una sola cuenta porque eso es lo más sencillo de hacer. Esto puede causar un problema, si tiene algunas áreas rentables y algunas áreas no rentables en su negocio. Los no rentables están cancelando los rentables. Si puede hacer un poco de trabajo para separarlos, para que pueda ver claramente cuáles están ganando dinero y capitalizarlos, y cuáles están perdiendo dinero y poco a poco irlos eliminando. El resultado será una mejor ganancia en general. Si las líneas de productos o servicios no se monitorean de cerca, el error en la asignación de ganancia se cometerá una y otra vez, sin tomar acciones decididas para cambiar. Es muy fácil que se produzcan excesos de mano de obra y que se gasten demasiado en materiales. Si los trabajos no se supervisan e informan de cerca, los errores siguen ocurriendo y al final del día se obtiene muy poco beneficio por todo el duro trabajo. Nuestra recomendación es que se apoye en un buen sistema contable, y analice con su CFO las estrategias a seguir. 2. Apoye el mejoramiento continuo de su personal.Muchos propietarios de negocios luchan con la gestión de recursos humanos. No pueden encontrar el tiempo, no tienen las herramientas y las plantillas para hacerlo más fácil, están muy cerca del personal y les resulta difícil dar comentarios constructivos de la manera correcta. El buen desempeño del personal es una necesidad absoluta si desea ejecutar un negocio exitoso y rentable. A veces ayuda obtener un poco de ayuda externa y los resultados pueden tener un gran impacto en el resultado final. Hay algunas herramientas fantásticas de gestión de recursos humanos disponibles en línea, que facilitan la gestión de la contratación, el rendimiento y el despido. 3. Defina niveles bajos de gastos generales y costos.Los gastos generales son los gastos incurridos cada mes, independientemente de si vende algo o no. Los costos por otro lado, son los costos directos de vender un producto o servicio, por ej. compra del producto para revender o costo de mano de obra y materiales en un trabajo / proyecto. En general, se permite que los gastos generales se salgan de control en muchas empresas. Esto sucede generalmente cuando no existen controles o presupuesto. Esta es una receta para el desastre en términos de rentabilidad. Al final del año, no tiene ningún beneficio porque descubre que todo se ha consumido en gastos generales y costos que se dejaron pasar sin mayor cuidado. La mejor manera de evitar esto es comenzar con un presupuesto. Piense en los gastos generales mínimos que necesita para administrar el negocio. ¿Realmente necesita comenzar con una gran fábrica u oficina? ¿Podría manejar uno más pequeño o uno que acaba de alquilar cuando lo necesite? ¿Puede minimizar el personal organizándose mejor con quién hace qué y subcontratar algún trabajo? Una vez que haya calculado sus gastos generales mínimos, debe ingresarlos en su sistema de contabilidad para que se informe de los datos reales cada mes y así asegurarse de que están bien encaminados. Si se desvían, puede investigar rápidamente por qué y arreglar las cosas. Cuando sepa cuáles son sus gastos generales, puede calcular la cantidad de ventas que necesita hacer para cubrirlos. Esto se refiere a sus "ventas de punto de equilibrio". Cuando haya calculado los costos por producto o trabajo, calcule el margen bruto. Por ejemplo, si un producto cuesta $ 40 (incluidos todos los costos asociados con la preparación del producto para la venta) y lo está vendiendo por $ 100, el margen bruto es del 60%. Ahora necesita saber sus gastos generales. Digamos que son $ 30,000 en gastos generales por mes. Para calcular las ventas de punto de equilibrio, tome los gastos generales de $ 30,000 dividido por el margen bruto del 60%, lo que da una cifra de $ 50,000. Este es su total de ventas mensuales de punto de equilibrio. Si la venta de su producto promedio es de $ 100, divida la cifra de equilibrio total de ventas de $ 50,000 por su venta promedio de $ 100 para obtener una cifra de 500 unidades para el equilibrio. En términos simples, esto significa que tiene que vender 500 unidades por mes a $ 100 para pagar sus gastos y costos. Obviamente, el objetivo no es llegar a un punto de equilibrio, sin embargo, una vez que se sabe cuál es esta cifra, ayuda a establecer objetivos para lograr ganancias en lugar de pérdidas. 4. Asegurarse que los clientes críticos sean efectivamente atendidos y mantenidos.Parece una obviedad, sin embargo, es sorprendente la cantidad de negocios que ni siquiera saben quiénes son sus clientes críticos, y mucho menos los cuidan. Un buen sistema le dirá qué clientes están contribuyendo más con las ventas y las ganancias. El factor importante aquí es la utilidad neta. Algunos clientes son excelentes para crear ventas, pero no son los mejores en ganancias, es decir, negocian el precio más bajo, esperan la entrega "para ayer", pagan tarde y terminan simplemente absorbiendo recursos que podrían haber sido dirigidos a clientes más rentables. Una vez que sepa quiénes son sus mejores clientes, puede crear procesos para asegurarse de que estén bien atendidos y que sus trabajos / productos estén siempre a tiempo, sean correctos y se sientan bien atendidos. Cuando sepa quiénes son los demás, puede considerar si es posible hacerlos más rentables o liberarlos para que sus competidores los cuiden. 5. Si tiene préstamos, asegúrese que cuenta con las condiciones financieras más rentables.Es muy sencillo que le vendan la idea que está obteniendo las mejores condiciones en su crédito. Lo que muchas empresas no hacen es comparar y analizar el costo de varios tipos de financiamiento. Se necesita paciencia para leer detenidamente un acuerdo de préstamo y calcular el verdadero costo total del financiamiento. A menudo hay costos ocultos escondidos en el acuerdo que no son citados por los prestamistas. Es vital determinar cómo los costos de intereses impactarán la rentabilidad. No tiene sentido adquirir deuda para hacer crecer su negocio si los costos financieros consumen la ganancia de las ventas adicionales. 6. Establecer indicadores de gestión (KPI) significativos y efectivos para medir resultados regularmente.Establecer KPI's es una necesidad para los equipos de trabajo, de esta forma se les dá claridad sobre cuales son sus objetivos y metas. Los sistemas para monitorear e informar los KPI hacen que la vida sea más fácil y se incorporan a los informes financieros para garantizar que los KPI líderes ayuden a crear los resultados de KPI deseados. Los ejemplos de KPI principales son el número de visitantes del sitio web o el número de clientes potenciales recibidos. Un ejemplo de KPI deseado es la venta promedio por cliente. Dividir una empresa en objetivos de KPI digeribles para cada miembro del personal permite que la empresa cumpla sus metas y rentabilidad. También genera una atmósfera de trabajo en equipo entre el personal. 7. Gestión eficaz del balance de cuentas por cobrar, cuentas por pagar y niveles de inventario / trabajo en progreso.A menudo, los propietarios de negocios observan detenidamente el informe de pérdidas y ganancias, pero tienden a hojear o del todo no ver el balance general. Esto generalmente se debe a que no entienden lo que hay en él y nunca se los han explicado en un lenguaje sencillo, qué significa y qué tan importante es para las operaciones comerciales.

En mi trabajo con los clientes, nos centramos en los "7 números clave que generan ganancias y flujos de efectivo": 1) Crecimiento de las ventas % 2) Cambio de precio % 3) El costo de ventas % 4) Gastos generales % 5) Días de cuentas por cobrar 6) Días de cuentas por pagar 7) Días de Inventario / trabajo en progreso De los 7 números clave, los primeros cuatro se relacionan con el informe de pérdidas y ganancias, mientras que los últimos tres se relacionan con el balance general. Los relacionados con el balance tienen un impacto masivo en el flujo de efectivo. A menudo, las personas piensan que solo necesitan vender más sin prestar atención a lo que sucede con el dinero una vez que se realiza la venta. El mayor problema con el flujo de efectivo es cobrar a los clientes con la suficiente rapidez, pagar a los proveedores demasiado rápido y tener un alto stock y un trabajo en progreso (trabajos aún no terminados y facturados). Su dinero está en el lugar equivocado durante demasiado tiempo, es decir, con clientes y proveedores en lugar de en su cuenta bancaria. Los días de cuentas por cobrar son un gran KPI para la persona responsable de cobrar los pagos. Es sorprendente la cantidad de dinero que se puede cobrar con solo configurar buenos procesos para garantizar que el pago se reciba lo más rápido posible. Como puede ver, estas tácticas no son una ciencia espacial, sin embargo, requieren una planificación, aplicación, informes y alguien responsable de garantizar un resultado deseable.  Los indicadores financieros clave en los negocios son los que impulsan los resultados, y pueden tener un gran impacto en los resultados financieros del negocio. Un pequeño cambio puede tener resultados sorprendentes, como ilustraré más adelante en este artículo.

Uno de los indicadores más sensibles de las ganacias empresarial es el costo de ventas (CV) Es posible que se pregunte cómo el costo de ventas es diferente a otros costos o gastos generales en el negocio. La diferencia entre el CV y los gastos generales, es que el CV solo se produce cuando usted vende algo, mientras que los gastos generales ocurren ya sea que realice una venta o no. p.ej. El alquiler es un gasto general, ya que debe pagarse ya sea que realice una venta o no, mientras que la compra/salida de inventario o el pago a los proveedores de servicios por materiales complementarios a la venta solo se produce cuando vende algo. La razón por la que es importante diferenciar entre el CV y los gastos generales es porque cada empresa necesita conocer su Ganancia Bruta. La Ganancia Bruta es un indicador importante en el cálculo de rentabilidad de un negocio tanto para los administradores como para los prestamistas. Y el Costo de Ventas es un número vital para determinar la ganancia bruta. La ganancia bruta también es un punto de referencia importante para medir un negocio en comparación con otros en su industria. ¿Qué tipo de costos se clasifican como Costo de Ventas?

El Costo de Ventas es a menudo el indicador financiero clave más sensible en relación con los resultados. Puedo mostrar ejemplos en los que una pequeña reducción en el CV puede agregar miles de colones a las ganancias, así como dinero en efectivo en el banco. El resultado puede ser de alto impacto para lo que puede ser una pequeña cantidad de trabajo. La razón por la cual una pequeña reducción en el CV puede tener un impacto tan grande en las ganancias, es porque cada colón ahorrado va directamente a las ganancias. Mientras que vender más volumen conlleva costos y gastos adicionales, por lo tanto, solo puede terminar con unos pocos colones o céntimos de ganancia extra por cada colón vendido. Un factor en el CV para las empresas de servicios es el "Trabajo en Proceso" o labor y los materiales en los trabajos que aún no están terminados. Muchas empresas de servicios no tienen una metodología real para manejar esos "trabajos en proceso". Tener esta función bajo control en su empresa puede tener un gran impacto en las ganancias y el flujo de efectivo. No es muy difícil establecer un proceso para asegurar que los trabajos se facturen lo más rápido posible, por lo tanto, acelerando el pago y reduciendo la contracción del flujo de efectivo. Hay una gran cantidad de sistemas que aceleran fácilmente el trabajo en proceso, y la mejora resultante en las ganancias y el flujo de efectivo supera con creces el costo. El presupuesto para CV es una función importante en el monitoreo de la rentabilidad. El CV pueden "crecer exponencialmente" muy fácilmente sin que usted se dé cuenta. Estos mayores costos deben pasarse a los clientes para mantener los márgenes. Hacer un seguimiento de dichos costos puede parecer una molestia, pero el control resultante sobre los márgenes y la rentabilidad supera con creces el costo de mantener dicho control. En próximos artículos presentaré los 11 indicadores clave para mejorar la rentabilidad de su negocio, escribiré sobre: Punto de equilibrio Costos Precios de venta Gastos operativos y generales El presupuesto Términos y condiciones de pago para clientes Términos y condiciones de pago de sus proveedores Trabajo en proceso e inventario Impuestos y préstamos Financiamiento por parte de socios Proyecciones de flujo de efectivo  Conversando con emprendedores del país, me encontrado que muchos de ellos dejan las finanzas, controles y procedimientos para después. Esto es una práctica común ya que el emprendedor se dedica empujar su idea, sin embargo dejar esta área fundamental de toda empresa para después puede ser un grave error. Es por esto que le comparto lo que considero son las 5 buenas prácticas para el manejo de las finanzas en una PYME. 1. Proteger el patrimonio con una estructura sólida.El escoger entre iniciar como persona física, sociedad anónima o sociedad de responsabilidad limitada no es algo que se deba tomar a la ligera, ya que el nivel de protección del patrimonio es diferente en cada caso. En el eventual caso de que la PYME empiece a crecer y a acumular capital por medio de utilidades retenidas, o tenga activos importantes, los mismos se pueden ver expuestos ante posibles amenazas externas. Contar con una estructura sólida es clave, ya que permite diversificar el riesgo de las finanzas y ser más flexible a la hora de obtener financiación o tomar mejores decisiones. 2. Tener un plan claro de endeudamiento.Solicitar un crédito puede ser algo desgastante y frustrante, especialmente cuando los bancos de sistema financiero nacional tienen bastantes restricciones para financiar PYMES o startups. Es por esto que se hace de vital importancia que la PYME cuantifique sus necesidades financieras reales de corto y mediano plazo, y de este modo endeudarse sólo lo necesario para impulsar el crecimiento. Esto implica analizar la estructura de capital, haciendo un plan de viabilidad en función a los recursos actuales y necesidades futuras. En el escenario en el que la PYME ya acumule deuda, es igualmente oportuno revisar la viabilidad y la situación financiera de la compañía, en aras de una posible refinanciación de la deuda. 3. Equilibrar el flujo de cobros y pagos.Es un error común enfocarse en el estado de resultados, y pensar que si la empresa está arrojando utilidades pareciera que cualquier problema financiera está resuelto. Sin embargo la realidad es muy diferente. El emprendedor debe entender claramente el flujo de efectivo, y más específicamente las condiciones de crédito en las cuales vende, y en las que compra. Si la empresa debe realizar algún pago grande de materiales y no ha recuperado sus cuentas por cobrar, o le ha extendido el plazo a sus clientes, esto puede llevar a problemas de liquidez o a tener que recurrir a financiamiento, lo cuál terminará afectando los resultados y el flujo de efectivo. 4. Analizar periódicamente la situación financiera de su PYME.Las empresas, como las personas, necesitan revisiones de salud de vez en cuando. Aunque parezca que todo está bien, siempre se pueden identificar riesgos o puntos de mejora en las finanzas. Contar con un cuadro de mando financiero es muy útil para conocer la verdadera situación de la Pyme. Es recomendable que estos informes los realicen terceros, ya que los mismos podrán darle una opinión totalmente neutra y objetiva de la gestión empresarial. 5. Profesionalizar la gestión financiera.Muchas de las Pymes costarricenses han sido impulsadas por emprendedores con visión de cómo debe funcionar un negocio, pero que no siempre reciben toda la ayuda que necesitan en materia de conocimiento financiero, económico, fiscal o patrimonial. Además, el tiempo que requiere la propia actividad de la Pyme no hace nada sencillo mantenerse al día de las últimas normativas y exigencias.

La empresa requiere apoyarse en Directores Financieros y compañías especializadas que además, sean capaces de gestionar las nuevas tecnologías. De este modo las decisiones críticas en el aspecto financiero no dependerán únicamente del criterio de la dirección. De hecho, puede ser necesario que una Pyme con cierta trayectoria y dimensión asuma que la propiedad de la compañía esté separada de la dirección. Es aquí donde CFO on demand puede apoyarle y brindarle esa profesionalización que su PYME requiere. El flujo de efectivo, también llamado flujo de caja, o cash flow en inglés, es la variación de entrada y salida de efectivo en un periodo determinado. Dicho en otras palabras, el flujo de caja es la acumulación de activos líquidos en un tiempo determinado. Por tanto, sirve como un indicador de la liquidez de la empresa, es decir de su capacidad de generar efectivo. Según el Plan General Contable, el flujo de caja se analiza mediante el llamado Estado del Flujo de Caja. Provee información sobre los ingresos y salidas de efectivo en un cierto espacio de tiempo. Conocer el flujo de caja de una empresa ayuda a los inversores, administradores y acreedores entre otros a:

Se trata de los cobros procedentes de la adquisición por terceros de títulos o valores emitidos por la empresa. También se asocia a la compra de recursos concedidos por entidades financieras o terceros, en forma de préstamos u otros instrumentos de financiación. Dentro del flujo de efectivo por actividades de financiación se encuentran los pagos realizados por amortización o devolución de las cantidades aportadas por ellos. Dentro de este grupo también se encuentran los pagos a favor de los accionistas de dividendos. Flujo de efectivo de las actividades de inversiónSe refiere a los pagos cuyo origen es la adquisición de activos no corrientes, otros activos no incluidos en el efectivo y otros activos líquidos equivalentes. Es decir, aquellos como los inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras. Comprende además los cobros procedentes de su amortización al vencimiento. Flujos de efectivo procedentes de las actividades de explotaciónEstos son los flujos ocasionados por las actividades que constituyen la principal fuente de ingresos de la empresa. También aquellos originados por otras actividades que no puedan ser calificadas como inversión o financiación. Descargue acá el modelo de flujo de efectivo.

El CFO on Demand es un profesional en finanzas y estratégia, y tiene como objetivo realizar las labores propias de un director financiero, como un empleado más, con la diferencia de que usted paga función de las horas contratadas, proyecto o resultados obtenidos. El CFO on demand se encarga de analizar los datos de su contabilidad, detecta puntos fuertes o área de mejora en su operación, estructura financiera o comercial. Obteniendo conclusiones y elaborando un plan de acción concreto, con objetivos SMART. Algunas de las preguntas que el CFO on demand le ayudará a contestar son: - ¿Cuál es la rentabilidad real de su empresa, y cuáles productos o líneas de negocio la generan? - ¿Cuáles son los gastos que se han incrementado y como controlarlos y reducirlos? - ¿Cuánto pueden caer sus ventas antes de empezar a tener pérdidas? - ¿Porqué tiene problemas de liquidez? - ¿Tiene un plan financiero estratégico para 12-24 y 36 meses? - ¿Cuánto tiempo tardan tus clientes en pagarte, y cómo afecta esto tu flujo de efectivo? ¿Porqué su empresa necesita un CFO on demand? Necesita controlar su plan financiero, o crear uno: ya sea que esté emprendiendo o en pleno crecimiento, contar con un plan financiero estructurado le ayudará a realizar las mediciones y correcciones oportunas.

Conocer a detalle sus ingresos y gastos: puede ser que su empresa está generando ventas, pero no así suficientes utilidades o peor aún no las está convirtiendo en flujo de efectivo. No tiene claro su flujo de efectivo: una cosa es generar ventas, otra es transformarlas en efectivo, el CFO on demand le ayudará a mejorar su posición de efectivo. Desea expandirse e invertir: el CFO on demand le guiará en el proceso de búsqueda de financiamientos, planes de inversión y evaluación de proyectos.

|

AutorRomán Venegas, CFO.

|

||

Fuente RSS

Fuente RSS